Hi-Stat Vox No.8 (2009年4月28日)

経済危機で日本はなぜこんなに大きな打撃を受けたのか:

アジア国際産業連関表による分析

深尾京司(一橋大学経済研究所教授)

袁 堂軍(一橋大学経済研究所特任准教授)

今回の世界経済危機の下では、欧米と比較して日本は、不動産バブル崩壊や不良債権問題は格段に軽微であったにもかかわらず、最も深刻な打撃を受けた。例えば、2008年10-12月期の対前期比実質GDP成長率(季節調整済み、日本は第二次速報、米国はfinalベース、年率換算)は、日本が-12.1%と米国の-6.3%を大幅に下回っている。各需要項目のマイナス成長への寄与をみると日本では外需(純輸出)の減少の寄与が-11.8%(うち輸出の減少の寄与が-10.0%、輸入の増加の寄与が-1.8%)と、マイナス成長のほとんど全てを説明するのに対し、米国では外需(純輸出)減少の寄与は-0.15%(うち輸出の減少の寄与が-3.44%、輸入の減少の寄与が+3.29%)と、マイナス成長のほとんど全ては内需の低迷によって生み出されている。

以上見たように、日本が受けた打撃の大部分は外需の減少(特に輸出の減少)で起きている。日本が米国を含め他の諸国より格段に深刻な外需の減少を経験した原因としては、幾つかの要因が考えられよう。

(1) 三角貿易の縮小

経済危機まで、日本や韓国、台湾などアジアの先進国が基幹部品を中国やタイ、ベトナムなどアジアの途上国に輸出し、アジアの途上国がこれを組み立てて米国や欧州に輸出し、米国が国債を日本や中国に売るという、いわゆる三角貿易が活発に行われていた。三角貿易の下では、アジアの途上国は付加価値の比較的少ない組立・加工工程に特化し、基幹部品の生産という高付加価値の工程は、日本をはじめとするアジアの先進国が主に行ってきた。今回、米国の輸入の急減により、三角貿易は急速に縮小した可能性が高い。米国の財輸入は国民経済計算ベースで見て9-12月期に年率19.6%減少した。アジアの途上国は、米国への輸出が減るものの日・韓・台からの輸入も大幅に減らした。一方、日・韓・台では、米国向けだけではなく、アジアの途上国向けの基幹部品輸出も大幅に減ったために打撃が大きくなったと考えられる。

(2) 世界の需要構造のシフト

日本の輸出はその大部分が自動車、電子機器、工作機械など、資本財や耐久消費財とその基幹部品である。加速度原理として知られているように、世界経済の減速の下で設備投資が特に落ち込んだ可能性が高い。また家計も悲観的な将来予想や流動性制約のため耐久消費財の購入を控えたと考えられる。今回の不況ではウォールマートやユニクロの堅調な販売に代表されるように、消費者は高級品から低廉な製品に需要をシフトさせたが、貿易単価に基づく垂直的な分業に伴う産業内貿易の研究で知られているように、日本は高級品の生産に特化してきた。¹ 以上のような世界需要構造のシフトが、日本の輸出を大幅に減らしたと考えられる。

(3) 景気後退のタイミングのズレ

今回の経済危機では、主に輸出の減少を通じて不況が波及した日本の景気後退は、他国よりかなり遅れた。このため日本では輸入が2008年9-12月期まではほとんど減少せず、外需のマイナス成長への寄与が特に大きくなった。従って、2009年1-3月期以降には、輸入減少により外需のマイナス成長への寄与が小さくなっている可能性が高い。

(4) 円高の効果

円の実質実効為替レートは、2007年平均値を100として、2008年9月106、10月118、11月127、12月135、2009年1月136と急上昇した。円高は、輸出の減少をもたらす。ただし、急速な円高は2008年9月以降に起きたこと、円高が国民経済計算ベースの純輸出に影響するまでにはかなりのタイムラグを要すると考えられること、から判断して、2008年9-12月期の輸出の急減に大きく寄与したとは考え難いかもしれない。

以上4つの効果のうち、(3)と(4)については、既に開放マクロ経済に関するケインズ派の経済学で広く知られたメカニズムであり、特に新味はない。しかし(1)と(2)は、新しい現象であり、今後多くの国際経済学者の関心を集めると考えられる。我々は今回、(1)の効果について、アジア経済研究所の『アジア国際産業連関表』を使って推計してみた。以下ではその結果を紹介する。

『アジア国際産業連関表(以下アジアIOと呼ぶ)』は、日本、中国、韓国、台湾、シンガポール、タイ、マレーシア、インドネシア、フィリピン、米国の10カ国について、貿易を通じた産業間の連関を分析するために作成されている。同じ産業の生産物でも生産国が違えば別の財として扱われており(このような産業連関表は非競争輸入型と呼ばれる)、例えば中国の自動車産業で日本産と韓国産の金属製品がどれだけ投入されているかを知ることができる。

今、最終需要とその派生需要が各国の生産を規定している、ケインズ的な状況を想定する。この状況では、米国の最終需要の減少が、中国やベトナムの生産を低下させ、これによって日本の中間財輸出が減るという、先に説明した三角貿易縮小の効果を、アジアIOを使って推計することができる。この計算にはレオンチェフ逆行列と呼ばれる表が必要だが、アジアIOでは、24産業・10カ国の場合についてこれが作成されている。

我々は、米国の最終需要が米国を含む10カ国の全ての産業の産品について1%減少した場合に、10カ国間の貿易と生産がどのように変化するかを試算した。米国以外の9カ国の最終需要は不変とした。また10カ国のその他世界との貿易額は不変と仮定した。² 残念ながら最新のアジアIOは2000年表とやや古いが、これを使った。ただし、米国の最終需要の産出国別・産業別構成については、経済産業研究所の貿易データベースTIDや米国商務省経済分析局の統計を使って、今回の経済危機が起きる直前の2007年の値にできるだけ近づけた。

米国の最終需要の1%減少は、それ自体がアジア諸国の米国最終需要向け輸出を減少させる。同時に、米国の最終需要の減少は米国の中間財投入を減らすため、アジア諸国の米国中間投入用輸出も減少する。また、アジア諸国の生産が減少するため、米国を含む10カ国間の中間投入用貿易がさらに減少する。

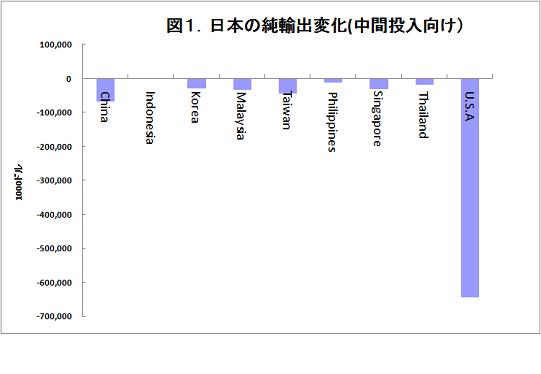

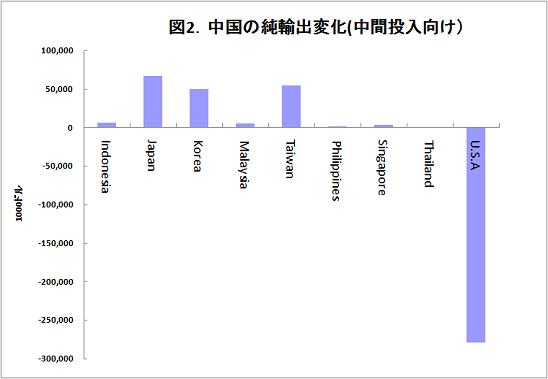

図1と図2は、米国最終需要1%減少が、日本と中国それぞれの相手国別中間投入用純輸出(つまり輸出マイナス輸入)に与える影響を、アジアIOで算出した結果である。

これらの図からは、三角貿易縮小の効果をはっきりと見て取ることができる。日本の場合、中間投入用純輸出は対米で最も減るが、同時に中国を含むアジア諸国に対する中間投入用純輸出も減少する。一方、中国の場合は、米国に対する中間投入用輸出は確かに減るが、日本を含めたアジア諸国から中国への中間投入用輸入が大きく減る(この減少には、後述する中国の米国最終需要向け輸出の大幅な低下による生産減少も寄与している)ため、これらの国への純輸出は逆に増えることになる。このように、米国の需要減によって三角貿易が縮小すると、中国と異なり日本は対米輸出の減少以上の打撃を受けることになる。

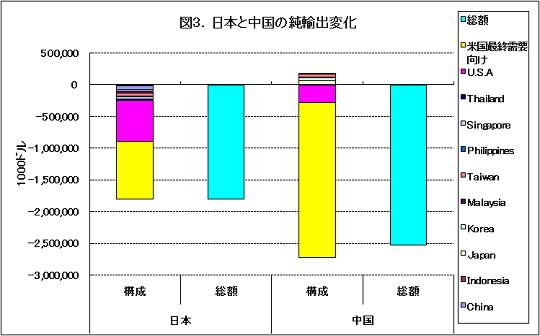

図3は、日本と中国について、中間投入用の貿易だけでなく最終需要向け貿易を含めた相手国別純輸出の変化を示している。仮定により、最終需要向け貿易が変化するのは、対米輸出のみである。

中間投入用の貿易については、もともと日本の方が中国より格段に多額の対米輸出をしていること、および三角貿易の縮小効果のため、中国よりも日本の方が純輸出の減少は大きい。しかし、最終財については、中国の対米輸出の方が日本より格段に大きいため、日本よりも中国の方がずっと大きな純輸出の減少に直面する。

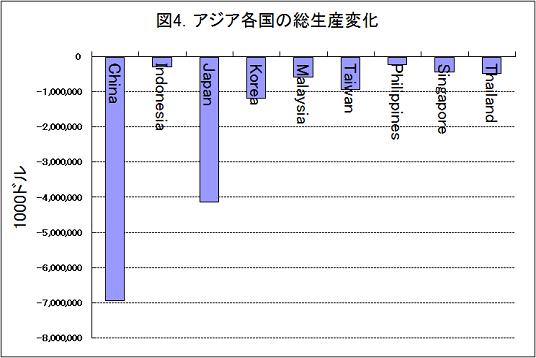

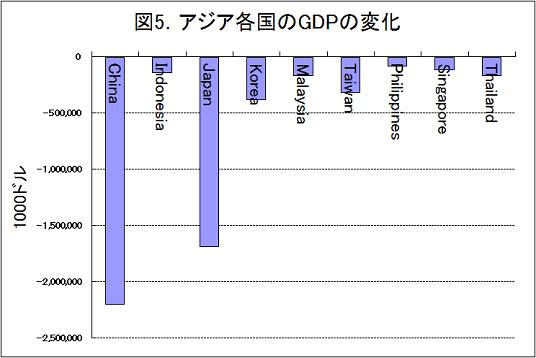

最後に、図4は総生産額、図5はGDPについて、アジア諸国の打撃を比較した図である。輸出の大幅な減少を反映して、中国の総生産減少は日本の1.7倍に達する。しかし、GDPについては、中国の減少は日本の減少の1.3倍と、打撃の格差は小さい。この現象も三角貿易の実態を反映している。中国は輸入した中間財を安価な労働で加工・組立して対米輸出することに比較的特化しており、そのような生産の場合、付加価値率が低い。このため総生産の減少と比べGDPの減少は小さいのである。中国、日本に次いで、韓国、台湾も比較的大きなGDP減少に直面することが分かる。

分析結果をまとめよう。我々は、アジアIOを使って、米国の最終需要減少がアジアの貿易と日本や中国のGDPに与える影響を試算した。その結果は、三角貿易の縮小効果を明確に示していた。米国だけでなくアジア諸国の中間投入が減るため、大量の中間財を輸出している日本のアジア諸国に対する純輸出は減少する。一方、中国は中間財を大量に輸入していること、および米国の最終需要向け輸出の大幅減により国内生産が大きく落ち込むことを反映して、日本を含めたアジア諸国に対する中国の純輸出はむしろ増加した。また、中国では輸出産業の付加価値率が低いことを反映して、そのGDP減少は生産の減少と比較すると軽微であった。

以上の議論は、三角貿易の縮小効果に限定したものであることに注意する必要がある。米国の相手国別輸入(ドルベース)を見ると、2007年から2008年にかけて、日本からの輸入は19%減少したのに、中国からの輸入は5%しか減少していない。このような日本の大きな打撃を十分に理解するには、最初に議論したように、投資財や耐久消費財、そして高級品に対する世界需要が減少した可能性など、他の要因についても考慮する必要があろう。

また三角貿易を主に担っているのは、多国籍企業であると考えられる。中国の対米輸出の約半分は多国籍企業が行っており、多国籍企業はまた基幹部品を輸入に依存する傾向が高い。三角貿易の縮小は、多国籍企業の生産縮小を通じて、日本や韓国に特に大きな影響を与えている可能性がある。しかし残念ながら、アジアIOは産業間の連関について、多国籍企業とそれ以外の現地の独立系企業に区別した情報を提供していないため、このような分析には使えない。以上のような諸点については、今後の研究課題としたい。

脚注

1、この点について詳しくは、Fukao et al. (2003)を参照されたい。

2、深尾・袁(2007)は、アジアIOを使って三角貿易について分析している。本コラムの分析手法は、米国の最終需要を更新した以外は、深尾・袁(2007)と同じである。

参考文献

深尾京司・袁堂軍(2007) 「三角貿易は中国を潤しているか:アジア産業連関表による分析」野田容助・黒子正人編『貿易関連指数と貿易構造』アジア経済研究所統計資料シリーズ第91集、アジア経済研究所。

Fukao, Kyoji, Hikari Ishido and Keiko Ito (2003) “Vertical Intra-Industry Trade and Foreign Direct Investment in East Asia,” Journal of the Japanese and International Economies Vol. 17, December 2003, pp. 468-506.