Hi-Stat Vox No.23(2012年6月4日)

大震災と企業行動のダイナミクス:阪神・淡路大震災からの教訓

植杉 威一郎(一橋大学経済研究所准教授)

はじめに

東日本大震災からの復旧・復興に向けた鍵となるのが被災地における産業の再生・復興である。それでは、どうすれば被災地での企業活動が活発になるのだろうか。その道筋を探るには、震災が企業活動に及ぼす影響を把握することが不可欠だ。この観点から重要なのが、1995年1月に起きた阪神・淡路大震災である。同震災が企業行動に及ぼした影響を分析すれば、東日本大震災後の産業再生の有力な手掛かりになる。

震災による産業の被害額を推計した先行研究はいくつか存在するが、企業レベルのデータを用いて中期的な企業行動の変化を詳細に分析した事例は数少ない。ミクロレベルの企業データを用いて震災の影響を明らかにすることには大きな意義がある。そこで、①震災が企業の存続及び倒産に与えた影響、②震災が企業の移転に及ぼした影響、③震災後の企業の設備投資行動の3点に絞って分析を行うこととした。

分析の基礎となったのは、帝国データバンクが保有する100万社以上に関する膨大な企業データベースである。これに基づいて、一橋大学と帝国データバンクが共同プロジェクトの一環として作成したデータセットを用いた。1994年時点で約94,000社(うち阪神・淡路大震災の被災地に立地する企業は約19,000社)の情報が収載されている。財務データを追加的に利用できる企業は約12,000社(同約2,000社)で、この12,000社が倒産および設備投資に関する分析の出発点となる。移転の分析には詳細な財務データが不要なため、約94,000社すべてが基本的なサンプル企業となる。

ただし、各分析で用いる変数の利用可能性などにより、実際のサンプル企業数は異なる。特に設備投資関数の推計では固定資産などの変数で前年と当年の両方のデータが必要なので、用いるサンプル企業数は約8,500社であった。

被災地金融機関と取引のある被災地企業の倒産率は高い

一般に大きな震災が発生すれば、倒産が増えると考えられる。工場、店舗、機械設備といった固定資産や在庫の毀損により企業の事業継続が困難になること、取引先の事業活動が停滞し販売や商品調達が難しくなることなどが原因である。そこで、震災によって本当に倒産が増えたのかどうか調べたところ、被災地での倒産率は被災地外における倒産率を常に下回っていることがわかった。被災地における倒産率は被災地外における倒産率より、常に0.3%ポイントから0.9%ポイント程度、低かったのだ。

ただし震災による倒産への影響は、水準ではなく変化を見た方がよく分かる可能性がある。そこで、震災以前の倒産だけを対象とする1991年起点の倒産率をベンチマークとし、それ以降の倒産率の変化を被災地と被災地外で比較してみた。すると、やはり被災地における倒産率の上昇幅が被災地外におけるそれを下回ることが多いことがわかった。

倒産の要因については、注目すべきポイントが3つ浮かび上がった。第1に、倒産確率は被害の程度の大小によって有意な影響を受けていない。信用保証制度をはじめとする被災地企業への支援措置が多く利用されたため倒産が増加せず、震災による被害の増大が必ずしも倒産に結びつかなかったと考えられる。

第2に、取引金融機関の被災が、被災地の内外を問わず企業の倒産確率を高めていることがわかった。特に、被災地では、こうした傾向が震災前ではなく震災後に現れた。被災地に所在する企業では、取引金融機関が被災し資金供給が円滑に行われなくなるなどの理由から、倒産確率が高まったということが言えそうである。

第3に、自己資本比率、経常利益総資産比率、現預金比率の限界効果の絶対値の大きさを被災地と被災地外で比較した場合、被災地における係数が被災地外のそれに比べて大きいわけではないことがわかった。震災によって不確実性が増し、企業の健全性が倒産確率に与える影響が増す可能性もあるが、実際には必ずしもそうではなかったようである。

震災は企業の移転を増やすが、近距離移転が多い

大震災が起これば、他地域への移転を余儀なくされる企業が出てくる。そこで、震災によって移転する企業がどれだけ増えたのか、また移転の要因は何だったのか調べた。また、震災前の産業集積が移転にどのように影響したのか、震災後の産業集積や企業のパフォーマンスがどのように変化したのかも分析した。

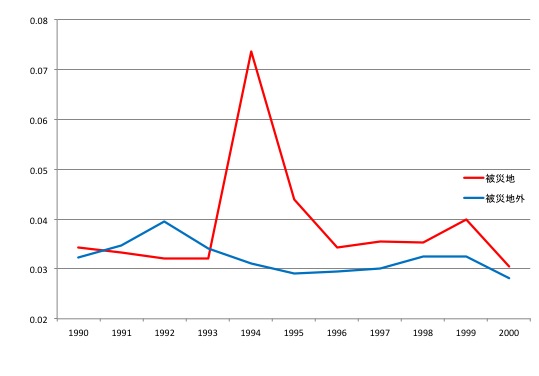

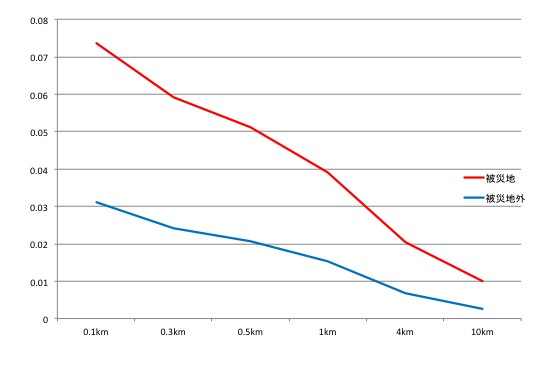

まず、被災地と被災地外で移転率を比較したところ、被災地における企業の移転率は震災後に大きく上昇し、同時期の被災地外における企業移転率を大きく上回った(図1, 2)。1994年から1995年にかけての移転率は被災地では7.4%だったが、被災地外では3.1%にとどまった。

図1 移転率の推移

(注1)移転率は、tからt+1年にかけての移転企業数/t年における企業数

(注2)本社が0.1km以上移動した場合を移転とみなす

図2 移転率(94〜95年、移動距離別)

(注)本社がx km以上移動した場合を移転とみなす

ただし、近距離の移転が多いことに注意する必要がある。移転の定義に用いる本社の最低移動距離を長くすると移転率が大きく低下する。近距離の移動は実質的には移動とはいえず、産業集積から外れたとも見なせない。このため、特に移転が産業集積に与える影響を議論する場合、移動距離に注意すべきである。

企業の移転の結果、産業集積にはどのような変化がみられたのだろうか。阪神・淡路大震災の被災地には神戸市などの人口密集地が含まれ、域内には多くの産業集積が存在していた。表1は、1994年の事業所・企業統計に基づいて市区ごとに地域産業シェアを算出し、その上位10地域・産業を並べたものである。神戸市の長田区にはゴム製品やなめし革などの製造業、同中央区には水運業や運輸に付帯するサービス業、西宮市には清酒などの飲料製造業が集積していることが示されている。

表1 大震災前被災地で集積程度の高い地域・産業(上位10地域・産業)

(注)市区rにおける産業jの従業者数が全国における産業jの従業者数に占める比率

(資料)総務省統計局『事業所・企業統計』『経済センサス』各年版

このように地域産業シェアが高い地域・産業が震災によってどのように変化したか調べたところ、1994年時点での地域産業シェアが高いほど、1996年にかけてシェアが大きく減少する傾向が見られた。被災地では、集積度が高かった地域・産業ほど、震災後にその集積が失われる傾向があったようだ。

なお、被災地で企業が移転した場合と移転しなかった場合、事後的なパフォーマンスにどのような差が出たかも分析したところ、移転の有無はパフォーマンスに有意な影響をもたらさないとの結論が得られた。

被災地企業の設備投資は、震災から1年を経て増加

震災前に最適な資本ストックの下で操業していて、震災後も経営環境に変化がない場合には、企業は震災による固定資産の毀損の程度が大きいほど早急に設備投資を増やすはずである。しかし資金制約に直面している企業は多く、毀損した固定資産を回復するための設備投資の増加度合いは企業によって異なる。

そこで、被災地と被災地外の企業について、設備投資が震災の前後でどのように推移したのか、固定資産の変化に応じて貸借対照表上の各項目がどのように変化したのかを、1993年から1999年にかけて比較した。すると、震災が起こった1995年まで、被災地と被災地外の企業の設備投資はともに減少を続け、95年には平均値でマイナスになった。一方で、1996年にかけては被災地企業の設備投資がプラスに転じる一方、被災地外企業ではマイナスが続いた。

これらに基づいて推測すると、震災により固定資産毀損などの被害を受けた被災地の企業が被災地外の企業に比べて積極的に投資するようになったのは、震災直後ではなく1995年から1996年にかけてだということがわかる。1996年における被災地企業の資金調達パターンをみると、現預金の若干の取り崩しと借入金や資本の増加が固定資産の増加に対応している。借入金は被災地の企業では増加、被災地外では減少と対照的であった。

また取引金融機関が被災したことによる資金制約は、すべてのサンプル企業に影響したわけではないが、固定資産が毀損し担保価値が損なわれたとみられる被災地の企業に限っていえば、設備投資の増加幅を小さくする効果を持つことがわかった。

得られた知見を東日本大震災の復旧・復興にどのように活用するか

確かに、東日本大震災と阪神・淡路大震災には大きな違いがあり、得られた知見をそのまま東日本大震災の復旧・復興に活用することは難しい。前者は比較的、人口密度の低い地域が広域的に被災したが、後者は人口密集地域が直撃された。また、東日本大震災は津波および原発事故を併発した点で阪神・淡路大震災と大きく異なる。震災前における被災地企業の業績も違う。

とはいえ、本研究で得られた知見には、東日本大震災の被災地の復旧・復興に活用できるものが少なくない。たとえば、被災地に所在している金融機関と取引関係にある企業の倒産確率が高まるという知見は重要である。阪神・淡路大震災の被災地では、都市銀行など潜在的な資金供給者となる金融機関が多く、他の地域より資金制約が弱かったと考えられる。にもかかわらず主に貸手側の要因から金融制約が存在したことが示唆された。一方、東日本大震災の被災地では潜在的な資金供給者が少なく、借り手企業は阪神・淡路大震災の際より一段と強い資金制約に直面する可能性がある。こうした状況を踏まえると、今回は特に、公的資本注入などの政策的措置を通して被災地金融機関の経営健全性を維持し、取引先企業が円滑に資金供給を受けられるようにする必要がある。

同時に留意する必要があるのは、東日本大震災における被災地企業の平均的な業績は全国平均を下回っているという点だ。阪神・淡路大震災における被災地企業の業績が全国平均と同水準だったのと比較するとかなり大きな違いである。被災地で収益性が高い企業の復旧・復興は非常に重要だが、返済可能性を十分に吟味せずに新規ローンの提供をやみくもに進めると、「供給されるべきでない借手にまで資金が供給される」という問題がより深刻になる点には注意を払う必要がある。

移転に関しては、阪神・淡路大震災では企業の移転率が高まったが、多くの移転は近距離であった。これに対して、東日本大震災では将来的な津波被害が見込まれる地域からの退避、原発事故に伴う避難区域の設定などにより、遠距離の移転を余儀なくされるケースが多くなりそうだ。このように集積の外部効果を得ることが難しいケースでは、企業に何が求められるのか、有効な政策が打てるのかといった点を議論する必要がある。遠距離移転する企業が既存取引先との関係を維持しつつ新たな取引先を開拓できるような仕組み作りに積極的に取り組むべきかもしれない。

おわりに

阪神・淡路大震災の分析を行った次に、東日本大震災による企業行動の変化に焦点を当て、それが日本経済全体の効率性にどのような影響を与えるかを含めて検証しようとしている。特に注目しているのは企業移転である。大震災により、多くの企業が集積を離れて他の場所に移ると予想されるが、それによってパフォーマンスがどのように変化するのか、既存の取引先との関係が維持されるのかなどを分析したいと考えている。取引先の情報を含む詳細な企業データは阪神・淡路大震災のときには存在しなかったが、現在については、帝国データバンクのデータを活用することができる。移転した企業の行動変化を詳細に分析できれば、より復旧・復興に役立つ知見が得られることが期待される。

参考文献

植杉 威一郎・内田 浩史・内野 泰助・小野 有人・間 真実・細野 薫・宮川 大介(2012)「大震災と企業行動のダイナミクス」RIET Policy Discussion Paper Series No.12-P-001.

帝国データバンク(2011)「阪神大震災後の倒産状況に関する検証調査」TDB Watching 4 月8 日付.